Oranın Belirlenmesi ve Hukuki Çerçeve

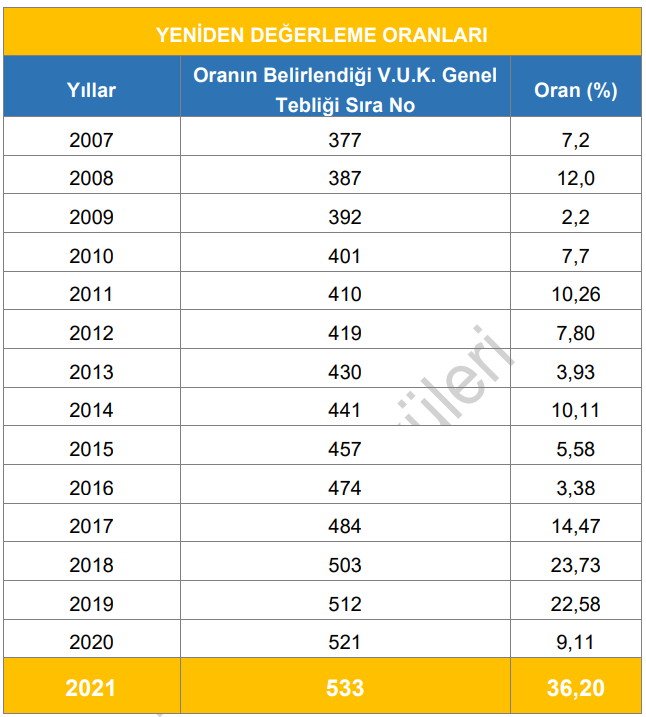

Yeniden değerleme oranı, Vergi Usul Kanunu'nda tanımlandığı şekliyle, yeniden değerleme yapılacak yılın Ekim ayında bir önceki yılın aynı dönemine göre Türkiye İstatistik Kurumu'nun yurt içi üretici fiyat endeksinde meydana gelen ortalama fiyat artış oranıdır. Bu oran, Bakanlıkça Resmi Gazete ile ilan edilmesi gerekmektedir.

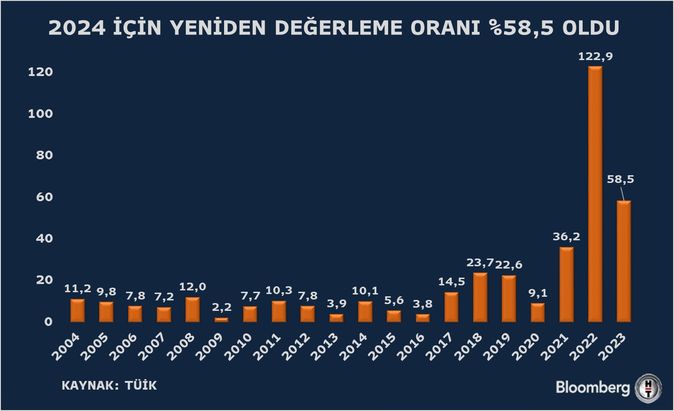

2025 yılı için hesaplanan oran %43,93 olmasına rağmen, Cumhurbaşkanı tarafından yapılan indirim sonucunda %25,49 olarak uygulanmıştır. Cumhurbaşkanı'nın belirlenen oranları artırma veya düşürme yetkisi bulunmaktadır ve bu karar, ekonomik istikrar ve dezenflasyon hedefleri doğrultusunda alınmıştır.

Vergisel Düzenlemelerde Uygulanması

2025 yılında yeniden değerleme oranı, gelir vergisi tarife dilimlerinin güncellenmesinde kullanılacaktır. Örneğin, günlük yemek istisnası 240 TL'ye, ulaşım istisnası ise 126 TL'ye çıkarılmıştır. Gelir vergisi dilimleri ve kira istisnaları da bu oran doğrultusunda artış göstermiştir.

Damga vergileri, harçlar, usulsüzlük ve özel usulsüzlük cezaları, çeşitli istisna ve indirim tutarları, bilanço usulüne göre defter tutma hadleri ile maktu olarak alınan damga vergisi ve harçlar %25,49 oranında artırılacaktır. Emlak vergileri ise yeniden değerleme oranının yarısı kadar (%12,745) artırılarak uygulanacaktır.

Ekonomik Perspektif ve 2026 Hedefleri

Hazine ve Maliye Bakanı Mehmet Şimşek'in açıklaması, 2026 yılında vergi ve harç artışlarının enflasyon hedefiyle uyumlu şekilde yeniden değerleme oranının altında belirlenebileceğini göstermektedir. Bu yaklaşım, maliye politikasıyla dezenflasyon sürecine desteğin devam edeceğini ifade etmektedir.

Yeniden değerleme oranının %25,49 olarak belirlenmesi, vergi mükellefleri ve işletmeler için önemli bir rahatlama sağlamıştır. Orijinal oran olan %43,93'ün uygulanması halinde vergi yükü çok daha yüksek olacaktı. Bu indirim, ekonomik büyüme ve işletmelerin finansal yükünün hafifletilmesi açısından olumlu bir gelişmedir.